Estava analisando os dados da Saraiva novamente após as quedas que estão ocorrendo por estes dias.

Para deixar registrado, hoje a Saraiva está caindo cerca de 3%, após ter caído mais ou menos 12% ontem. O valor atual da ação está próximo de R$11,06.

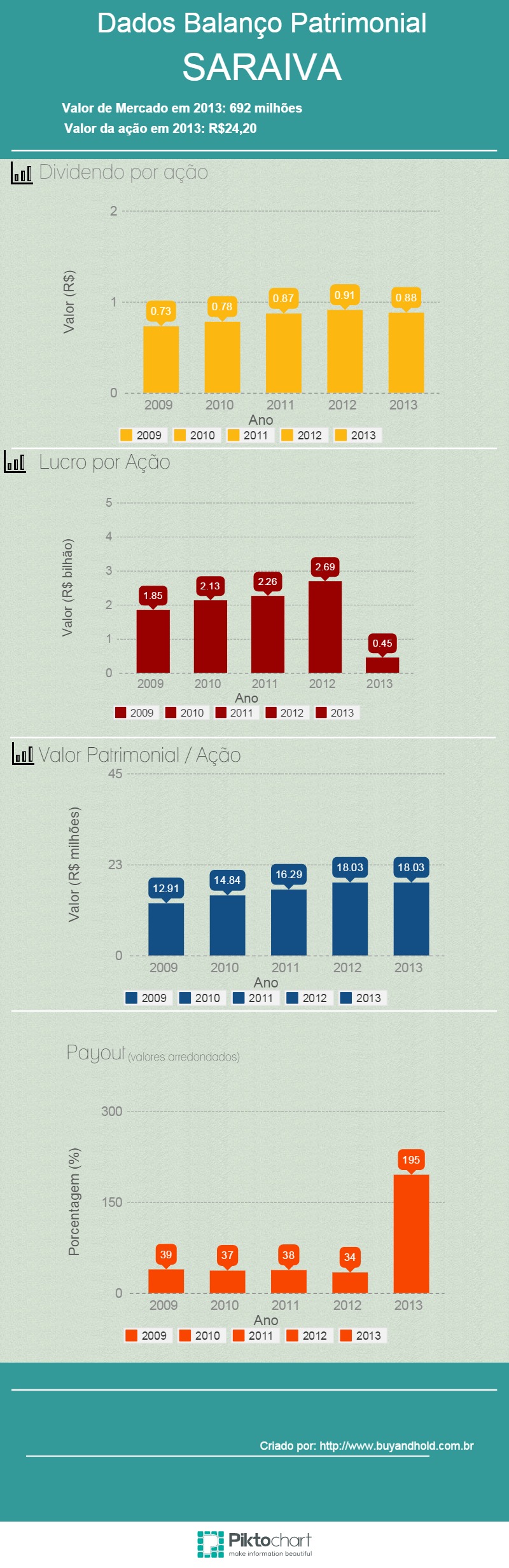

Quando colocamos os dados de uma empresa em forma de gráficos, conseguimos ter uma visão mais clara de seus fundamentos. A Saraiva vem de um histórico consistente de lucros e resultados satisfatórios desde pelo menos 2004, ou seja, 10 anos de resultados consistentes.

No ano de 2013, entretanto, a Saraiva apresentou uma forte queda nos seus lucros e margem líquida. A queda, segundo os diretores da empresa, se deu graças a baixas contábeis feitas por investimentos que não produziram resultados para a companhia. Houveram baixas contábeis consideradas extraordinárias pelo presidente da companhia. A baixa contábil se deve a investimentos que “não apresentam evidências de geração de benefícios econômicos futuros”, sendo eles:

- valor de R$18 milhões por um investimento em uma plataforma de e-commerce

- valor de R$12 milhões por instalação em benfeitorias em uma loja do Shopping Village Mall

- valor de R$11 milhões em crédito de ICMS ST estimado em exercícios anteriores, ou seja, estimaram um valor R$11 milhões acima do que de fato receberam.

- despesa de R$13.7 milhões com reestruturação da companhia, a Saraiva buscou integrar Editora e Varejo para aumentar a sinergia.

O que eu considero baixa extraordinária: Nos meus cálculos pessoais eu não considero este montante inteiro como despesa extraordinária, eu dou um desconto porque administradores sempre gostam de jogar a culpa pelos maus resultados nas baixas extraordinárias contábeis. E aí todo ano eles “inventam” uma diferente. Mas vamos imaginar que 70% deste valor seja, de fato, extraordinário.

Portanto vamos pegar o lucro de R$13 milhões e somar com 70% do valor ali de cima citado. A somatória daria R$51 milhões, aproximadamente.

Preço / Lucro: Considerando que a empresa no dia de hoje esteja com um valor de mercado de 300 milhões, o resultado de 2013 daria um Preço/Lucro de 5,88.

Payout / DY: Agora pegando um Payout médio, de acordo com o infográfico abaixo, de 36%, vamos chegar a conclusão que a empresa distribuiria aproximadamente R$18 milhões em dividendos. Na verdade ela fez bem mais que isso, distribuiu mais de 190%, mas acabou utilizando a suas reserva de lucro a realizar para distribuir dividendos, o que não foi de fato um dinheiro ganhado no ano. Eu quero fazer este cálculo com um dinheiro que realmente teria entrado. Bom, chegamos em R$0,63 centavos por ação. DY de 5,7%. Quase batendo a poupança, hein?

Receita Líquida / Lucro Líquido: O crescimento da receita indica que a empresa está realmente vendendo mais. Isso se deve a um maior número de lojas.

Conforme disse na outra análise que fiz, a empresa tem tudo para conseguir uma margem líquida de 4%, basta olhar nos indicadores do infográfico. E uma margem de 4% de uma receita de 2.0 bilhões, arrendondando a receita para baixo, daria um lucro líquido de R$80 milhões.

Conclusão: ao meu ver a empresa agora deve focar em abrir menos lojas e pagar suas dívidas. É essencial que a relação dívida líquida / PL fique abaixo de 60%, mesmo para empresas de varejo com grande giro de capital como é a Saraiva.

Margem Líquida: a margem líquida baixa do varejo é uma faca de dois gumes, na minha opinião. Ao mesmo tempo que a empresa é muito influenciada por épocas de crises e fortes concorrências, ela também tem a capacidade de apresentar grande melhora no lucro líquido aumentando apenas 1% de sua margem, por exemplo. 1% no caso da saraiva significa aumento de R$20 milhões no lucro. E para isso bastaria apenas reduzir o enorme endividamento.

Conclusão final

Podemos perceber com isso que esta queda violenta no preço das ações não se traduz racionalmente devido a queda no resultado. Apesar de ao longo do tempo ter tido um aumento constante em sua dívida, a empresa também teve um aumento constante no seu lucro. Agora com pequenos reajustes, enfrentando as dores do crescimento, é muito provável que a empresa entre nos trilhos. Bastaria um administrador com um mínimo de competência.

Portanto sinceramente não acredito que esta queda se deve a piora dos indicadores. Acredito que os investidores de maneira geral estão precificando muito forte a entrada da Amazon no Brasil. Mas se esquecem que aqui existem algumas barreiras de entradas piores para a multinacional. Algumas delas são a burocracia muito pesada, altos custos logísticos e um mercado consumidor de livros com comportamento diferente dos países desenvolvidos. Não estou subestimando a capacidade da Amazon ameaçar a Saraiva, apenas digo que não vale a pena entrar tão forte por aqui quanto muito estão pensando.

{kind=link}

As a Newbie, I am constantly browsing online for articles that can be of assistance to me. Thank you

Magnificent site. Lots of useful info here. I’m sending it to several friends ans also sharing in delicious. And certainly, thanks for your effort!

Este site é realmente incrível. Sempre que consigo acessar eu encontro novidades Você também vai querer acessar o nosso site e descobrir mais detalhes! conteúdo único. Venha descobrir mais agora! 🙂